- フリーランスになり、収入が安定してきた!

- 副業として一定収入を稼げるようになった!

うれしいことではあるものの、それに伴い覚悟しなければいけないことがあります。

税金・・・

確定申告の必要があるという方も多いでしょう。税金は支払う義務があり、その種類もいくつかあります。

何がどういったものなのか少し分かりづらいと思う方もいるのではないでしょうか。

そこで今回はフリーランスに関係する税金として所得税・住民税・事業税・消費税の4つを解説していきます。

税金の使いみち

出典:photoAC

私たちの払うさまざまな税金は、国や地方自治体にとっては売上みたいなものです。税金が原資となって、日々の生活の中で国のいろいろなサービスを無料にしたり安く受けたりすることができています。例えば、学校教育やインフラ整備・社会保障に関連するもの、交番やゴミ収集・市役所が無料で使えるのも、税金のおかげなのです。

言い換えれば、決められた税金を払わずにサービスを受けるということは、飲食店で食事をしてお金を払わずに帰るようなもの。つまり、上記のようなサービスを受けている以上、国民には納税の義務があるといえますよね。納税の義務がある以上、やはりそれを行う私たちは税金を正しく理解しておく必要があります。

理解しておきたい税金4種

では、理解しておきたい税金4種として、所得税・住民税・事業税・消費税を解説していきます。それぞれをまとめたものが以下の表です。

| 名称 | 納めるところ | 税率 | 確定方法 | 納付期限 |

| 所得税 | 国 | 5~45% | 確定申告 | 翌年の3月15日(休日の場合は翌営業日) |

| 住民税 | 地方自治体 | 原則10%一律 | 確定申告の結果をもとに決定 | 翌年の6・8・10月・翌々年の1月 |

| 事業税 | 地方自治体 | 3~5% | 確定申告の結果をもとに決定 | 翌年の8・11月 |

| 消費税 | 国と地方自治体 | 2019年11月時点

10%(軽減税率対象は8%) |

前々年の売上が1,000万円を超えた場合 | 翌年の3月31日 |

このように、税金によって納付や計算のスケジュールが異なっています。消費税は納税の有無がはっきりとしており、住民税と事業税は所得税をもとに計算していくようなイメージです。では、それぞれの税金をもう少し深堀りしていきます。

所得税

お伝えしたように、所得税は住民税と事業税のもとになるものなので、一番大事な税金です。所得税は1年間に稼いだ所得に対してかかる税金であり、その税率は5~45%と非常に幅広くなっています。なぜなら、所得税が「累進課税制度」といって、所得が高ければ高いほど税率も上がる仕組みをとっているからです。所得の計算方法は以下のようになっています

・売上-経費-所得控除=課税所得

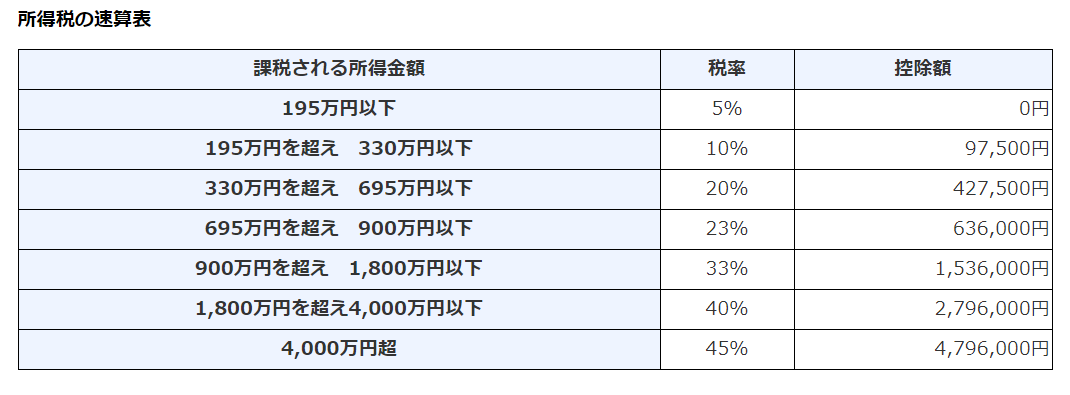

経費と所得控除については今後の記事で解説していきますので、今は上記の式を押さえておきましょう。そして、課税所得によって異なる税率をかけて所得税を決定します。国税庁のホームページに以下のような速算表があります。

出典:国税庁HP

このように課税所得が195万円以下の場合は税率5%、4,000万円を超えると45%となっています。所得税の計算方法は以下の通りです。

・課税所得×税率-該当する控除額=所得税の金額

例えば、課税所得が330万円の方の所得税は、330万円×10%-9万7,500円=23万2,500円となります。ちなみに、課税所得が196万円の場合、195万円までが税率5%で、195万円分を越えた「1万円分のみ」が10%の税率です。つまり、1万円課税所得が増えたからといって、急に課税所得全体の税率が10%になるわけではありません。

住民税

住民税は、自分が住んでいる都道府県と市町村に支払う税金です。確定申告後に市町村がその所得情報をもとに納税額を決定しています。所得割と均等割によって構成されますが、住民税の税率は10%程度と考えるとよいでしょう。

事業税

事業税は「個人事業税」と呼ばれており、住民税と同様に所得に対してかかる税金です。ただし、事業税は職種によって払う人と払わない人がいるのが特徴になります。払うべき職種は以下の方です。

| 区分 | 税率 | 業種 |

| 第1種事業(37業種) | 5% | 飲食店業・出版業・電気通信事業・旅館業・不動産貸付業など

|

| 第2種事業(3業種) | 4% | 畜産業・水産業・薪炭製造業

|

| 第3種事業(30業種) | 3%もしくは5% | 医業・弁護士業・コンサルタント業・デザイン業・税理士業など(5%)あんま・マッサージ業・装蹄師業など(3%)

|

このように合計で70業種と、かなり多くの事業で事業税が課税されています。しかし、お伝えしたように一部の職種の場合は事業税の納税義務がありません。例えば、Webデザイナーは「デザイン業」なので5%の事業税がかかります。ところが、Webライターの場合は「文筆業」となるため、事業税の納税義務がないといったことになります。

ただ、職種をどう捉えるかは最終的には役所の判断です。開業届や確定申告の職業欄でチェックされるものの、同じ職種でも課税される場合とされない場合があります。

消費税

そもそも消費税とは、世の中の商品やサービスにかかっているもので、それらを提供した側が消費者から預かって国へ納めるというものです。フリーランスで前々年の売上が1,000万円を超えていた場合は、消費税を納める義務があります。もちろん、消費税の請求は売上が1,000万円を超えない場合でも取引先に請求でき、前々年の売上が1,000万円を超えなければ納税の義務は発生しません。

加えて、消費税で預かった金額を返す必要もないのです。ただし、今後始まるインボイス制度によって、大きく消費税の納め方が変わると見られています。

税金を知ることが節税の第一歩

今回紹介した代表的な4つの税金でも、人によって支払い義務があるものと支払い義務がないものがあります。特に、所得税と住民税はすべてのフリーランスが知っておくべき税金です。「税金」は、なかなかとっつきにくい分野かもしれませんが、ぜひこの記事を参考に第一歩を踏み出してみてくださいね。次回は、経費にできる基準やその周辺知識を解説していきます。

文・佐藤誠

得意ジャンルは子育て・飲食・転職。

「伝える」をテーマに日々執筆に励んでいる。

お仕事のご依頼はTwitter・ブログから承ります。

ブログ(自己紹介・実績)はこちら

Twitterはこちら