サラリーマン時代とは違い、フリーランスになると年に一回重要なイベントが発生します。

そのイベントとは「確定申告」。

特にフリーランスになって初めての確定申告はやり方もよく分からず、不安なものですよね。そこで今回から全6回に分けて、フリーランスに必要な確定申告の基礎知識をお伝えしていきます。まず、第1回目の今回は「確定申告とは何か」から「確定申告に必要な書類」など、最初に知っておきたいことをなるべくわかりやすくお伝えしていきます。

ぜひ参考にしてみてくださいね。

そもそも確定申告とは

出典:photoac

確定申告を簡単に言うと「一年間の事業の成績報告」みたいなものです。その成績報告をもとに納税額が確定していく作業です。

税金に直結する確定申告、非常に重要なイベントといえるでしょう。しかし、「そんな大切なイベントなのに、自分はしたことがない」という方も多いのではないでしょうか。

会社や団体などの組織に勤めている方は、原則として確定申告が不要なため、お勤めをしていた方は経験がないのが一般的でしょう。組織に勤めている場合は、会社がまとめて社員の所得や経費を申告しています。

いわゆる「年末調整」ですね。

ちなみに、確定申告は期限が定められており、基本的に毎年2月16日から3月15日の間に必要書類を税務署に提出しなくてはいけません。

この日程は開始日や最終日が土日と重なると若干の変更があるので、必ず毎年確認をしましょう。

申告漏れをしたら

では、上記の提出期限に間に合わず、申告漏れをしてしまった場合はどうなるのでしょうか。前提として、納税は国民の義務とされており、申告漏れをした場合はペナルティが課されてしまいます。

このペナルティはなかなか重く、以下のパーセンテージが納税額に上乗せされてしまうのです。

・期限後「自主的に」申告した場合→5%

・税務署からの指摘があった場合→15~20%

・意図的に納税を逃れたと判断された場合→40%

これは「無申告加算税」と呼ばれるもので、申告から時間が経てば経つほど上乗せされ、ペナルティが重くなっていく仕組みです。ただし、以下の条件を「全て満たしている」場合は、無申告加算税の課税を免れることも可能です。

・期限後1ヵ月以内の自主的な申告

・過去に納めるべき税金を全て納めている

・過去5年間において無申告加算税や重加算税が課されていない

また、災害時や自身の入院など、確定申告をしたくてもできない正当な理由がある場合は、申告期限の延長を税務署へ申し立てすることができます。延長が認められると、該当する理由がなくなってから2ヵ月後まで申告期限を延ばすこともできます。

確定申告に必要な書類

確定申告には「青色申告」と「白色申告」があり、それぞれに必要な書類は以下の通りです。

| 青色申告 | 白色申告 |

| 確定申告書B | 確定申告書B |

| 各控除関係の書類 | 各控除関係の書類 |

| 青色申告決算書 | 収支内訳書 |

上記に加えて、申告する年度内に給与所得があった場合は源泉徴収票が必要です。また、確定申告書にはAとBの二つの様式があります。

サラリーマンやパート勤務の方はA、フリーランスや個人事業主の方はBを使用するといった区別です。この申告者は管轄の税務署もしくは国税庁のホームページでダウンロードできます。

また、主な各控除関係の書類は以下のものです。

・社会保険料控除

・生命保険料控除

・地震保険料控除

・小規模企業共済等掛金控除

・医療費控除

医療費控除以外は、控除証明が確定申告の開始期間までに郵送されます。

医療費控除には一定の条件があり、10万円を超える部分の控除とセルフメディケーションによる控除があります。セルフメディケーションによる控除は、該当する医薬品のレシートにマークがついており、12,000円を超える部分が対象です。

確定申告は青色申告がおすすめ

先ほど確定申告には青色申告と白色申告があると解説しましたが、おすすめは青色申告の方です。

白色申告は帳簿が簡単ですが、特別控除がありません。一方の青色申告の場合は、特別控除が10万円か65万円で選択肢でき、10万円の特別控除であれば白色申告と帳簿の簡単さはほとんど変わりません。

つまり、白色申告は10万円控除の青色申告と同じ手間であるのにも関わらず、控除を受けられないといった状態になっています。他にも青色申告のメリットとして、身内に払った給料を経費にできたり、赤字を3年間繰越できたりといったことも可能です。

また、青色申告の65万円特別控除の場合は複式簿記が必要となり、10万円特別控除と比べてやや難易度が上がる印象です。

青色申告には事前に届けが必要

確定申告は青色申告の一択とも言えますが、青色申告には事前に届出が必要です。

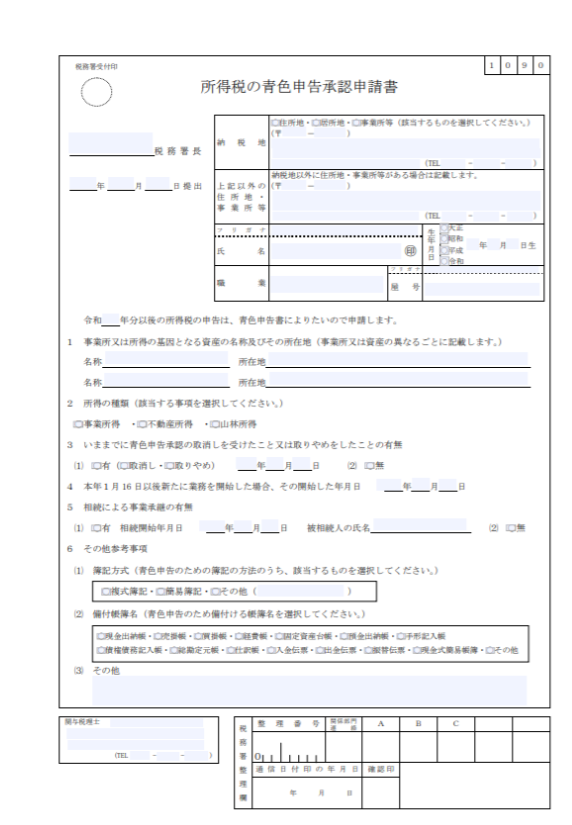

「青色申告承認申請書」を提出する必要がありますが、以下のような書類となっています。

国税庁より転載

青色申告承認申請書は開業2ヵ月以内か、その年の1月1日から3月15日の間に税務署に申請する必要があります。

この青色申告承認申請書と開業届を提出していないと、青色申告ができなくなるので注意しましょう。

また、「その他参考事項」では複式簿記へのチェックをしておきます。そうしておけば、複式簿記でも簡易簿記でも好きな方法での記帳が可能です。

期限を過ぎてしまうと翌年からの適用になってしまうため、開業届を出す時に一緒に提出すると安心です。

まずは忘れずに青色申告の届け出を

お伝えしたように、確定申告には白色申告と青色申告の二つがあり、確定申告のメリットを最大限に受けるには青色申告を選択したいところです。

また、青色申告の届出をしていても白色申告は可能なので、まずは青色申告承認申請書の提出を忘れずにしておきましょう。

次回は、所得税や住民税・事業税・消費税の4つの税金について分かりやすく解説していきます。

(文:佐藤誠)

得意ジャンルは子育て・飲食・転職。

「伝える」をテーマに日々執筆に励んでいる。

お仕事のご依頼はTwitter・ブログから承ります。

ブログ(自己紹介・実績)はこちら

Twitterはこちら